土地なしから注文住宅を建てる流れ|期間・費用・住宅ローンの支払いタイミングまで徹底解説!

土地なしで注文住宅を建てたいけど、何から始めればいいか全然わからない…

今から、家を建てるまでの流れとお金の動きを一緒に勉強していこう!

「土地なしから注文住宅を建てたい」と思ったとき、最初に感じるのは「どこから手をつければいいかわからない」という不安ではないでしょうか。

土地選び・ハウスメーカー・住宅ローン・着工…と、やることが多すぎて頭が混乱するのは当然です。

この記事では、土地を持っていない状態から注文住宅を建てるまでの全ステップを時系列でわかりやすく解説します。

読み終わるころには、「今何をすればいいのか」も「これからどんなお金が必要でどう動くのか」、頭の中でしっかり整理できているはずです。

・土地なしで注文住宅を建てる際の流れ10ステップ

・資金計画と予算配分の考え方

・ハウスメーカー・工務店選びと土地探しのポイント

・土地の売買契約から建築プラン

・住宅ローンの流れと支払いタイミング

・着工~竣工・引渡しの流れ

・土地なし注文住宅でよくある失敗と対策

・注文住宅のトータルでの完成期間(土地ありなし比較)

・注文住宅をスムーズに進めるコツ

\今の見積より100~200万安くなる!?/

土地なし注文住宅の流れ10ステップ

家づくりを考えている方全員にまず知ってほしいのが、全体像を把握することです。

土地なしから注文住宅を建てるまでの流れは、10ステップに整理できます。

下記で全体を確認してから、各ステップの詳細へ進んでください。

各ステップの詳細は、文字をタップすると飛べます。

土地探しと並行して仮審査を提出(期間:2~6カ月)

※仮審査の結果は1〜3営業日が目安

★土地探しが難航すると、さらに時間がかかる

建築確認申請と並行して、住宅ローンの本審査を提出。(本審査の期間:1~4週間)

※工事請負契約時、万が一ローンに落ちた際に備えてローン特約を必ずつけましょう。

土地代金残額+登記費用+仲介手数料などが必要です。

仕上げ工事・設備取付・完了検査・施主検査(期間:1~2カ月)

建物登記・火災保険加入・引越し

上記のステップは大まかな流れなので、ハウスメーカーによって前後するものがあります。

また、期間も天候などで変わるため、あくまでも目安として参考程度に見てください。

資金計画と予算決め

家づくりで最初にすべきことは、土地や建物を見ることではなく、予算の上限を決めることです。

予算を決めずに動き始めると、後から「建物にお金を使いすぎて土地代が足りない」「ローン審査が通らなかった」という事態に陥り、後悔することになります。

総予算の基本的な計算式

- 総予算=自己資金+住宅ローン借入額

- 自己資金=預貯金+親族からの援助(贈与税の非課税枠に注意)

- 住宅ローン借入額の目安=年収の5〜7倍以内(無理のない返済計画で)

総予算が決まったら、次は「土地と建物にどれくらいずつお金を使うか」を考えていきます。

ここで多いのが「先に土地を探して、気に入った土地に予算を使いすぎてしまう」パターン。

結果的に、建物にかけられるお金が足りなくなってしまうこともあるため、建物優先で考えるのがおすすめです。

まずはどんな家を建てたいかを具体化して、建物にかかる費用を先に把握⇒そのうえで、残りを土地に回すイメージ。

この順番にするだけで、ハウスメーカーへの相談もスムーズになり、総予算オーバーを防ぎやすくなります。

見落としがちな諸費用リストも把握しておこう!

- 土地の諸費用:仲介手数料・登記費用・固定資産税精算金など(土地代の5~10%)

- 建物の諸費用:地盤調査費・確認申請費・外構工事費・登記費用など(建築費の総額の約10%)

- 引越し費用・仮住まい費用(工期中の家賃も)

- つなぎ融資の金利・手数料(詳細は後述)

- 火災保険・地震保険の初年度保険料

例えば土地1,500万円・建物2,500万円の場合、諸費用だけで最大400万円程度かかる計算になります。(150+250)

これを知らないまま進めてしまうと、引き渡し直前になって「お金が足りない…」なんてことにもなりかねません。

ハウスメーカー・工務店選びと土地探し

土地探しとハウスメーカー選びは、必ず同時並行で進めてください。

これが全体をスムーズに進めるための最大のコツです!

依頼先の種類と選び方

注文住宅の依頼先は大きく分けて3種類あります。

費用感・設計の自由度・アフターサービスの手厚さなど、それぞれに特徴があるため、家族に合った選択をしましょう。

| 依頼先 | 費用感 | 設計の自由度 | 工期 | こんな人に向いてる |

| 大手ハウスメーカー | 高め | 中〜高 | 標準 | ブランド・保証・対応力を重視したい方 |

| 地域工務店 | 中〜低 | 高 | やや長め | コスト重視・地域密着の安心感を大事にしたい方 |

| 設計事務所+工務店 | 高め | 完全自由 | 長め | 徹底的にデザインにこだわりたい方 |

家づくり初期こそ、CMなどで聞いたことのある大手ハウスメーカー以外も、検討の余地あり!

ご希望の地域で、どんなハウスメーカーや工務店があるのか知るためにも、一括資料請求サイトを使うのもオススメです♪

土地探しの4つのルート

土地探しには主に4つのルートがあります。

1つだけに頼らず、複数のルートを並行して活用するのがポイントです。

- 不動産ポータルサイト(SUUMO・アットホームなど)

⇒公開情報が最も多く、エリアや価格で絞り込みやすい。

人気物件はすぐ成約するため、こまめな確認が必要。

- ハウスメーカー・工務店経由の土地情報

⇒建築条件付きの土地を多く扱っていたり、ポータルサイトには載っていない未公開の土地情報を紹介してもらえることもある。

さらに、家づくりとあわせて相談できるので、やり取りがスムーズに進みやすいのも大きなメリット。

- 地域の不動産会社に直接相談

⇒ポータルサイトに載る前の「未公開の土地」を紹介してもらえることもある。

特に、地元で長くやっている不動産会社ほど、独自の情報を持っていることが多い。

- 売主直取引・知人紹介

⇒仲介手数料がかからないメリットあり。

その分、法的なチェックやトラブル対応を自分で行う必要があるため、専門家への相談はしっかりしておくことが大切。

土地選びで必ず確認する7つのチェックポイントも要チェックでお願いします!

- 用途地域(第一種低層住居専用地域かどうかなど建築制限を確認)

- 建ぺい率・容積率(建てたい家が制限内に収まるか)

- 前面道路の幅員・接道義務(4m以上の道路に2m以上接していること)

- 地盤の状態(地盤改良が必要な場合は追加費用100〜200万円程度)

- ハザードマップでの浸水・土砂災害リスク

- 日照・隣地との距離感(現地で確認する)

- 上下水道・ガスなどのインフラ整備状況

上記のポイントをひとつずつ確認していくことで、あとから「知らなかった…」と後悔するリスクを減らし、納得のいく土地選びにつながっていきます。

土地の売買契約から建築プラン確定

気に入った土地が見つかったら、売買契約です。

契約時には仲介業者から重要事項説明を受けた後、署名・捺印し、手付金を支払います。

手付金は土地代金の5〜10%が相場で、現金での支払いが必要です。

土地売買契約で絶対に外せない3つのポイント

- ローン特約を入れる

住宅ローンの本審査が通らなかった場合に手付金が返還される条項。

- 契約不適合責任の確認

引渡し後に地中埋設物や土壌汚染が発覚した場合の責任の所在を確認しておく。

- 引渡し条件と決済日の確認

住宅ローンの本審査スケジュールと逆算して設定する。

土地が決まったら、建築プランの打ち合わせが本格的にスタート!

平均10〜15回ほどの打ち合わせを重ねながら、間取りや外観、仕様を決めていき、最終的に工事請負契約を結びます。

打ち合わせが進むほどプランの変更が難しくなります。

基礎工事前であれば調整しやすいですが、建築確認申請後は大きな変更がしにくいことを覚えておきましょう。

「あとで変えればいい」と思っているうちに工事が進んでしまうこともあるので、着工前の段階でしっかり納得できるまでプランを固めておくことが大切です。

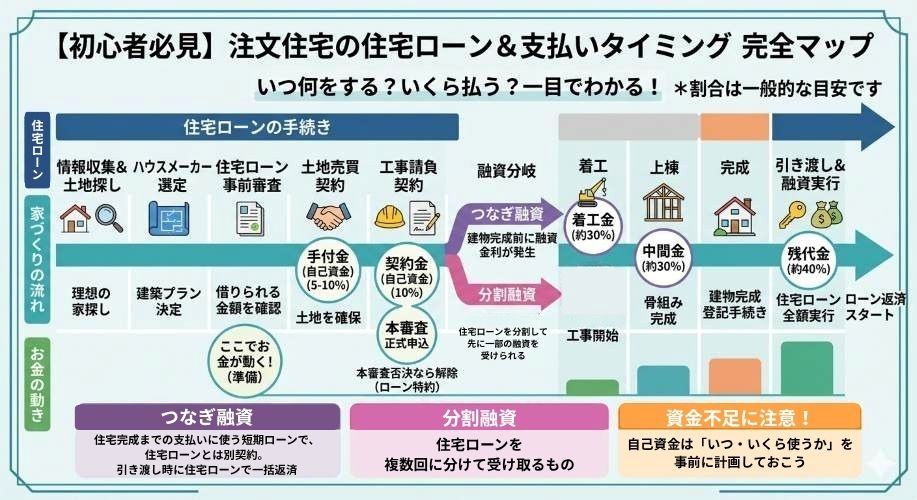

住宅ローンの流れと支払いタイミング

住宅ローンって、いつ申し込んでいつお金が振り込まれるの?着工金とかはどうやって払えばいいのかな?

住宅ローンの流れは、土地なしだと少し複雑になります。

ただ、仕組みをあらかじめ理解しておくことで、資金不足や予算オーバーといったトラブルはしっかり防ぐことがでるので安心してください。

住宅ローン審査の2段階:仮審査と本審査の違い

| 項目 | 仮審査 | 本審査 |

| 実施タイミング | 土地売買契約の前 | 工事請負契約の後 |

| 審査期間 | 1〜3営業日 | 1〜4週間 |

| 提出書類 | 本人確認書類・収入証明・物件概要書など | 仮審査書類+土地売買契約書・請負契約書・登記事項証明書など |

| 審査内容 | 返済能力・信用情報の確認 | 物件の担保価値・申込者の詳細審査 |

仮審査は土地売買契約の前に通過しておくことが必須です。

「この土地いいかも!ここにしよう!」と気持ちが動くと、ついそのまま契約に進みたくなりますよね。

ただ、仮審査をしないまま進んでしまうと、あとからローンが通らなかった場合に手付金が戻らない…というリスクもあります。

だからこそ、焦らずに仮審査を先に済ませてから契約に進むことが大切です。

\住宅ローン比較でみんな使ってる!/

土地なし注文住宅特有の問題:住宅ローンは「完成後一括融資」が原則

住宅ローンは基本的に、建物が完成して登記が終わったタイミングで、はじめて実行されます。

つまりそれまでは、まだローンのお金は使えない状態なのです。

そのため、「土地代の残り」や「着工金」「上棟時の中間金」などは、住宅ローンとは別で支払う必要があります。

じゃあ、完成前のお金はどうやって払うの?

2つの方法があります。

①つなぎ融資

完成前の費用を短期ローン(つなぎ融資)で一時的に借り、住宅ローン実行時に一括返済する方法。

※住宅ローンとは別の短期融資

②分割融資(分割実行)

金融機関によっては、住宅ローンを「土地決済時」「着工時」「完成時」に分けて実行できる。

つなぎ融資より費用を抑えられる場合がある。

★詳細は以下の記事で確認できます。

つなぎ融資と分割融資:どっちがお得?

つなぎ融資と分割融資は、それぞれ仕組みが異なります。

自分がどちらを使えるかは金融機関によって変わるため、ローン選びの段階で必ず確認しましょう。

| 項目 | つなぎ融資 | 分割融資(分割実行) |

| 使える金融機関 | 多くの銀行・フラット35も対応可 | 一部の銀行のみ |

| 金利 | 年2〜4%程度(住宅ローンより高め) | 住宅ローン金利がそのまま適用される |

| 手数料 | 約10万円 | 融資実行ごとに手数料が発生 |

| 費用負担感 | 工期が長いほど金利負担が増える | 比較的低コスト |

| 手続きの手間 | 住宅ローンとは別に申し込みが必要 | 住宅ローン申し込み時に設定できる |

つなぎ融資の金利は、通常の住宅ローンよりも少し高めに設定されています。

年2~4%で「ちょっとした差かな」と思いがちですが、決して小さい金額ではありません。

だからこそ、事前にシミュレーションしておくことが大切です。

実は、私の公式LINEでは住宅ローンの金利を一覧で比較できるシートを無料でお渡ししています。

銀行ごとの金利はもちろん、つなぎ融資や分割融資が使えるかどうかもまとめて確認できる内容になっているので、これから住宅ローンを考える方にとっては、かなり役立つはずです。

- 「1つずつ調べる時間がない…」

- 「正直、比較するのがちょっと面倒…」

そんな方こそ、このシートを使うだけで一気に全体像がつかめます!

あとから「もっと早く見ておけばよかった…」とならないように、気になる方は今のうちに受け取っておいてくださいね。

\登録後「ろば」と一言入れるだけ♪/

公式LINEから金利シートをGET!

支払いタイミングの全体スケジュール(一覧)

土地なし注文住宅の費用発生のタイミングを、時系列でまとめました。

| タイミング | 支払い内容 | 調達方法 |

| ①土地売買契約時 | 手付金(土地代の5〜10%) 例)土地1,500万円なら75〜150万円 | 自己資金(現金のみ) ※住宅ローンは使用不可 |

| ②土地引渡し・残代金決済 | 土地残代金+登記費用+仲介手数料 土地代金の残り全額+諸費用 | つなぎ融資or分割融資実行or自己資金 |

| ③着工時 | 着工金(建築費の約30%) 例)建築費2,400万円なら約800万円 | つなぎ融資or分割融資実行or自己資金 |

| ④上棟時(中間金) | 上棟金・中間金(建築費の約30%) 例)建築費2,400万円なら約800万円 | つなぎ融資or分割融資実行or自己資金 |

| ⑤完成・引渡し時 | 残金(建築費の約40%)+諸費用一式 登記費用・火災保険・引越し費用なども発生 | 引き渡し時につなぎ融資を住宅ローンで一括返済 |

住宅ローン・資金計画で最も重要な4つのこと

- 手付金(①)は現金しか使えないため、最低でも土地代の10%は手元に確保しておく

- つなぎ融資の金利・手数料は総費用に含めてシミュレーションすること

- 分割融資が使える銀行を選べば、つなぎ融資より低コストになる場合がある

- 工期が延びるとつなぎ融資の金利負担が増えるため、着工前に工期の確認をする

着工~竣工・引渡しの流れ

着工後は、思っている以上にどんどん工事が進んでいきます。

施主として家が完成するまでに確認すべきタイミングが3回あるため、積極的に現場へ足を運んでください。

着工から引渡しまでの工程

工事請負契約が締結され建築確認が下りたら、いよいよ着工が始まります。

木造住宅の場合、着工から引渡しまで通常4〜6カ月ほど。

工事の安全を祈願する儀式で費用は10〜15万円程度。(しなくてもOK)

地盤調査の結果に応じて必要な改良を行い、その上にコンクリートで基礎をつくっていきます。

※約1ヶ月

柱・梁・屋根などの骨組みをする。

断熱材・外壁材・屋根材を取り付け、建物が雨風をしのげる状態になる。

電気・水道・ガスの配管、内装仕上げ、キッチン・バスなどの設備を取り付ける。

行政の完了検査の後、施主が傷・汚れ・仕様違いなどを確認する。

後悔しないよう入念にチェックしてください。

鍵の受け取りと同時に住宅ローンが実行され、つなぎ融資を返済。

登記費用・火災保険料などの最終精算も行う。

施主が現場へ行き、確認すべき3つのタイミング

- 上棟後(構造確認)

図面通りに骨組みが組まれているか・金物が正しく取り付けられているかを確認。 - 内装工事前(断熱・配線確認)

壁を閉じる前に電気配線・給排水管の位置をチェック。 - 完了検査前(施主検査)

内装の傷・汚れ・仕様違いがあれば、細かくリストアップして補修依頼。

引渡し後に指摘すると対応が遅れることもある。

他にも、ドアや窓の開閉の向きや動作もしっかり確認してくださいね!

土地なし注文住宅でよくある失敗と対策

土地なし注文住宅で後悔している方のよくある失敗は、先に知っておけば、ほとんどは防ぐことができるので、今ここで把握しておきましょう!

土地にこだわりすぎて建物予算が足りなくなった

「ここに住みたい!」という気持ちが先走り、土地に予算を使いすぎてしまい、結果的に建物のグレードをかなり抑えなければいけなくなるケース。

対策

まずは「最低限どんな家にしたいか」をもとに建築費を見積もり、その残りを土地にかけられる予算として考えていくのがおすすめです。

土地の形状で希望の間取りが実現できなかった

旗竿地や変形地を「安いから」と選んだものの、いざ設計を進めてみると…

法的な制限や敷地条件の関係で希望の間取りが実現できないことが分かり、プランを大きく見直すことになってしまうケースもあります。

対策

土地が見つかったら、契約前にハウスメーカーにも共有し、「この土地で希望の家は建てられるか」を必ず確認しておきましょう。

敷地調査を依頼するだけなら無料で対応してくれるところが多い。

東京では、あえて狭い土地を選ぶ人も増えているので、コスパ重視の方は以下の情報を知らないともったいないかも!

つなぎ融資の費用を見落として資金ショート

つなぎ融資の金利や手数料を事前にシミュレーションしていなかったことで、引き渡し時の精算で思った以上に費用がかかり、数十万円の予算外の出費が発生してしまうケースもあります。

対策

工期とつなぎ融資の金額・金利をもとに、利息負担を事前に試算しておく。

金融機関に見積もりを依頼することも可能。

仮住まい期間が延びて想定外の出費が発生

土地探しが長引き、仮住まいの期間が当初より8ヶ月延びてしまった。

家賃や光熱費、駐車場代などの負担が積み重なって、結果的に100万円以上の出費になってしまう。

対策

仮住まいの費用もあらかじめ総予算に入れておき、土地探しの期限を決めて進めることが大切です。

長引きそうな場合は、早めに予算の見直しもしておきましょう。

注文住宅の期間はどれくらい?(土地ありなし比較)

「注文住宅は時間がかかる」とよく言われますが、具体的にどのくらいかかるのでしょうか。

土地ありとなしの場合を、3パターンで比較します。

| パターン | 目安期間 |

| 土地あり・最短 | 7~12カ月 |

| 土地なし・標準 | 8~15カ月 |

| 土地なし・土地探し難航 | 18~24カ月以上 |

土地なしの場合は2年前後を見ておきましょう。

「子どもが小学校入学前に引越したい」「現在の賃貸の更新までに引越したい」などの期限がある場合は、逆算してスケジュールを立て、動き出しを早めることが大切です。

注文住宅をスムーズに進めるコツ

ここまでで、注文住宅は調べること、決めることが多くて時間がかかると不安になった方は少なくないと思います。

ただ、これからお伝えするポイントを意識するだけで、スムーズに家づくりを進められるので、ぜひ参考にしてください。

- 予算を明確にしておく

総予算はもちろん、細かくどこにいくら使うかまで決めておくと、オプションや素材で迷うことなく進められます。

※現在賃貸に住んでいる方は、工期中の家賃も総費用に含めて計画を立てましょう。

- HM選びと土地探しを同時進行させる

ハウスメーカーと一緒に土地を探すと、「この土地で希望の家が建てられるか」をすぐに確認できます。

- つなぎ融資・分割融資の仕組みを理解してから金融機関を選ぶ

金融機関によって、つなぎ融資の条件や分割融資に対応しているかどうかは結構違います。

住宅ローンは金利だけで決めるのではなく、「土地なしの家づくりに対応しているか」も一緒に見ておくのがポイントです。

土地を選ぶ際のポイントは以下の記事が参考になるので、ぜひチェックしてみて♪

土地なし注文住宅を成功させるには「流れとお金」を正しく理解することがカギ

土地なしからの注文住宅は、難しいものではありません。

ただ、正しい知識があるかどうかで結果が大きく変わるのは事実です。

特に重要なのは、以下2つを理解しておくこと!

- 家づくりの流れ

- 住宅ローンと支払いの仕組み・タイミング

これさえ押さえておけば、大きな失敗を避けながら、理想のマイホームに近づくことができます。

家づくりは、人生の中でも大きな決断のひとつ。

焦らず、正しい順番で一つずつ進めていくことが、最終的に「この家にしてよかった」と思える未来につながっていきます。

コメント